2016年是中國養(yǎng)豬業(yè)歷史性的一年�,這一年出現(xiàn)許多振奮人心的數(shù)據(jù)����。這一年對養(yǎng)豬人來說猶如坐上一列高速過山車�����,豬價經(jīng)歷極速沖高之后又快速回落�����。中國豬價,不僅僅揪緊了養(yǎng)豬人的心�����,也吸引了整個社會的眼光�����,甚至引來全球豬市的矚目�。

2016年,是歷史上的又一個 “金豬”年����,這一年豬價的大起大落背后到底是由什么因素推動的?這些因素未來還會給豬市帶來哪些影響����?這一年養(yǎng)豬人是否賺到了錢?2017年豬價會達(dá)到多少錢���?未來豬市又會走向何方�����?

一��、2016年豬市創(chuàng)歷史“五高一低”

1���、歷史最高豬價

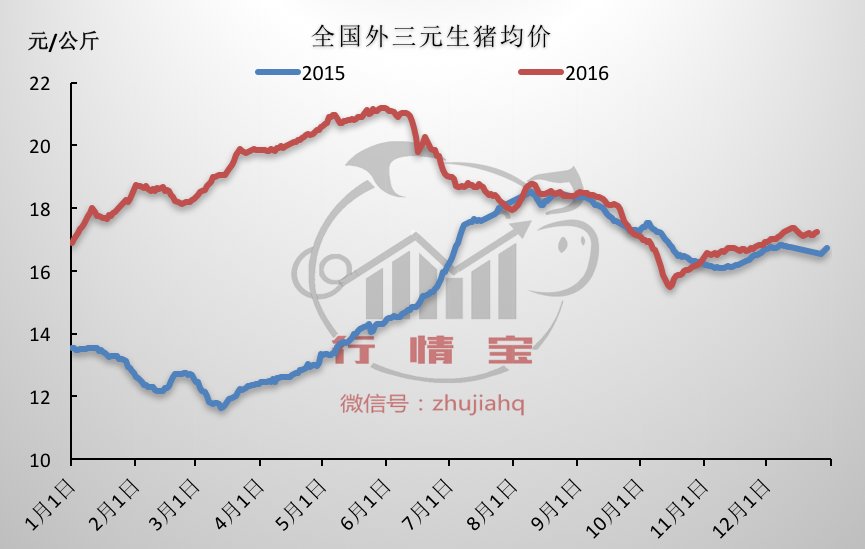

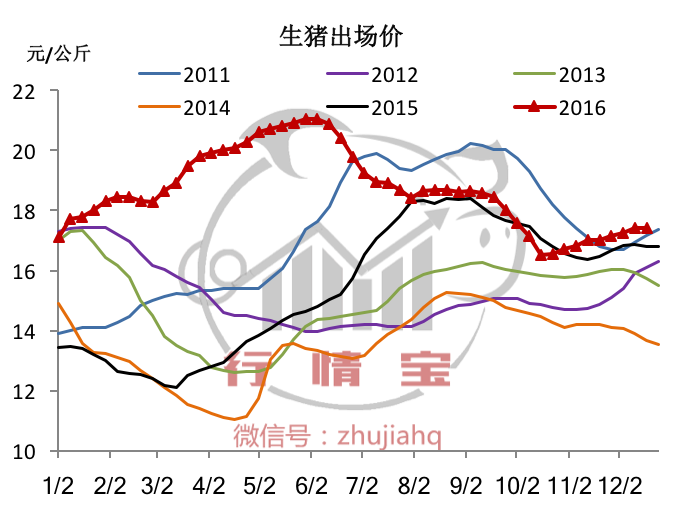

2016年一年全國外三元生豬均價最高價出現(xiàn)在5月底-6月初,達(dá)到21.2元/公斤����,最低價在10月15日,低至15.5元/公斤���。全年高低價差為5.7元/公斤��。

1-6月豬價直線上漲

此階段的豬價從元旦前幾天即開始上漲�,一路上漲至6月初��,豬價從16.9元/公斤���,上漲至21.2元/公斤����,創(chuàng)造了豬價歷史之最高豬價�����。

盡管此輪豬價上漲打破了3-5月生豬淡季的魔咒,而是走出與2011年和2015年相似的上漲行情��,但是春節(jié)后仍然出現(xiàn)了0.5元/公斤左右的下跌小坑���。這也給2017年春節(jié)提了個醒����。

總結(jié)影響此階段豬價的主要因素有:

產(chǎn)能下降�。全國能繁母豬存欄從2013年開始連續(xù)39個月持續(xù)下降,2015年全年能繁母豬存欄下降11.4%���。為2016年生豬供應(yīng)的進(jìn)一步減少打下基礎(chǔ)��。

壓欄惜售�����。豬價持續(xù)上漲使2016年年后基本就沒有出現(xiàn)拋售現(xiàn)象�����,而是持續(xù)的壓欄觀望����,上半年甚至多次出現(xiàn)購買育肥豬進(jìn)行二次育肥的投機行為,使市場上實際出欄的生豬供應(yīng)量更加少���。

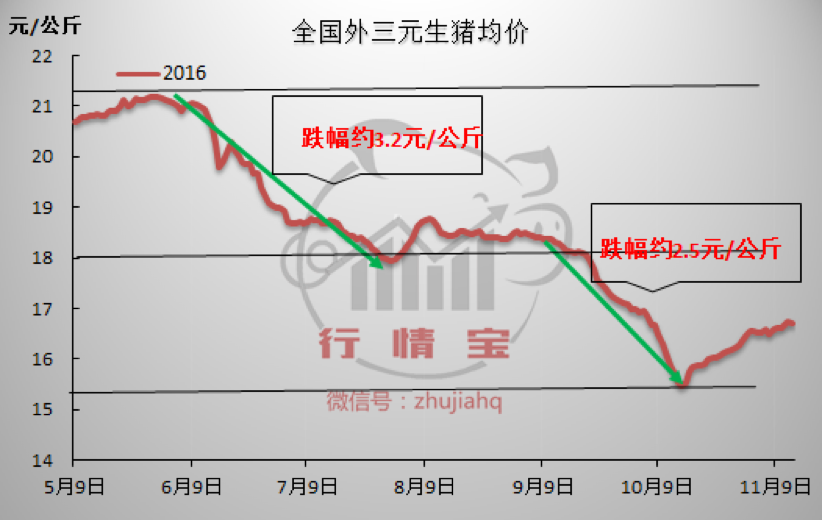

6-10月下跌階段

下跌趨勢實際上分為三階段:跌-穩(wěn)-跌���。

豬價上漲用了5個月�,而在下跌時,僅1個月時間就跌回了1月的價位�����,累計跌幅近3元/公斤�,足可稱為是崩塌式下跌。

進(jìn)入8月份���,由于豬價的快速下跌使部分養(yǎng)殖戶恐慌出欄�;還有一部分養(yǎng)殖戶對中秋�����、國慶節(jié)日懷有期待,選擇壓欄待價�,市場再次出現(xiàn)供應(yīng)偏緊的局面,豬價小幅反彈后穩(wěn)定在18.2元/公斤左右有1個月的時間�。

中秋節(jié)前一周,崩塌式下跌再次開啟����,這次在1個月時間里,豬價累計跌幅約2.5元/公斤���。

總結(jié)影響此階段豬價的主要因素有:

拋售�。在豬價持續(xù)快速上漲階段����,養(yǎng)殖戶大量壓欄以及進(jìn)行二次育肥,導(dǎo)致市場積攢了大量的超大豬����,甚至出現(xiàn)超過300斤的“牛豬”,供給承壓�����,消費不振���,屠企趁機壓價��,拉開豬價下滑的序幕��。

天氣�。7月份的南方臺風(fēng)、洪水�、高溫等天氣影響,使部分地區(qū)出現(xiàn)被迫生豬拋售�����,同時由于災(zāi)害使多地生豬遭受損失��,促進(jìn)豬價的觸底以及反彈�����。

消費�。近兩年中國的豬肉消費情況與經(jīng)濟形勢一樣��,都處于增長緩慢���、不冷不熱的狀態(tài)����。秋季消費的相對提升,并不足以抵消供應(yīng)的增加���,只是一定程度減小了下跌的幅度�。

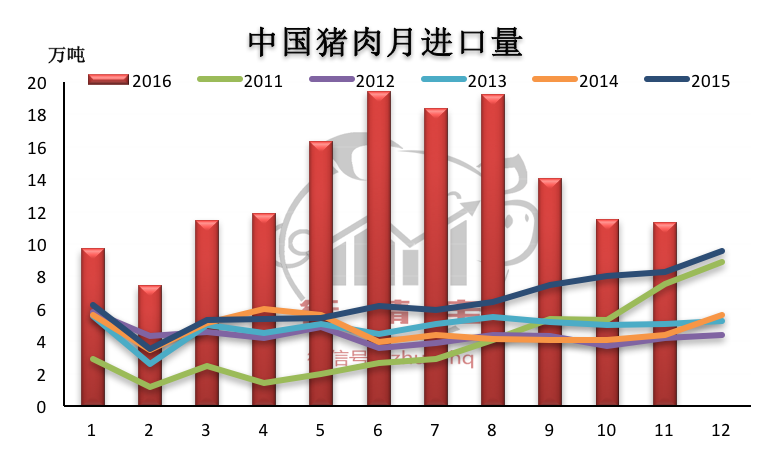

進(jìn)口����。今年前10個月,我國累計進(jìn)出口豬肉143.3萬噸�����,比2015年同期是增加1.2倍��,這里還不包括豬雜碎等其他產(chǎn)品����,也無法統(tǒng)計到通過非法渠道進(jìn)入我國在豬肉數(shù)量。

10-12月觸底反彈階段

10月15日����,全國外三元生豬均價觸底,跌至全年最低價15.5元/公斤�����。之后觸底反彈,進(jìn)入持續(xù)上漲階段����,截至12月31日,全國外三元生豬均價漲至17.6元/公斤����,累計漲幅2.1元/公斤。

豬價的持續(xù)快速下跌���,促進(jìn)了養(yǎng)殖戶的出欄積極性��,甚至出現(xiàn)集中出欄��,緩解了上半年豬價上漲造成的大量壓欄���。同時����,集中出欄使豬價形成一定的超跌現(xiàn)象,反而抑制了適重豬源的出欄熱情��,使市場出現(xiàn)短時的供應(yīng)短缺,進(jìn)而使東北地區(qū)豬價帶頭出現(xiàn)快速反彈上漲���。

總結(jié)影響此階段豬價的主要因素有:

供應(yīng)減少�。上一階段豬價持續(xù)下跌使市場上許多大體重生豬恐慌出欄����,生豬供應(yīng)有所下降。

消費增加���。冬季居民飲食習(xí)慣會促進(jìn)豬肉消費量的增加����,正式進(jìn)入豬肉消費旺季���,需求有所增加�����。

綜上來看��,2016年對豬價走勢產(chǎn)生關(guān)鍵性影響的主要是:供需��、市場心理和天氣�����,這將給我們預(yù)測2017年豬價帶來啟發(fā)����。

2、歷史最高仔豬價

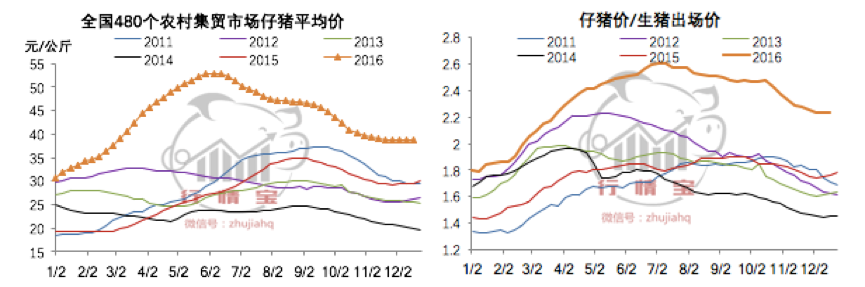

2016年仔豬價格也創(chuàng)下歷史記錄�,從年初至6月初,仔豬價格從30元/公斤一路直線上漲至53元/公斤��,漲幅達(dá)到77%��。

而實際上���,據(jù)行情寶跟蹤數(shù)據(jù)顯示����,5月初開始���,多地區(qū)15公斤外三元仔豬價格已經(jīng)突破千元大關(guān)�,廣東地區(qū)最高價格甚至達(dá)到1100元/頭���,直接導(dǎo)致5個月后出欄成本達(dá)到8.0-8.4元/公斤���。

從仔豬價格與生豬出場價格比來看,正常的比值區(qū)間在1.5-2.0之間��,而2016年全年���,仔豬價格與生豬價格的比值基本上在2.0-2.6之間����,說明2016年仔豬價格的相對虛高��。下半年隨著生豬價格的下跌����,仔豬價格也呈現(xiàn)一路下跌的態(tài)勢,但是仔豬價格與生豬價格的比值仍然較往年同期要高得多�����。

仔豬價格的居高��,一方面使專業(yè)育肥戶出欄成本增加����,大大提升了下半年出欄的盈利風(fēng)險���,另一方面也使得養(yǎng)殖戶延遲出欄時間、增加出欄體重以獲取更多的利潤�����。

3���、歷史最高母豬價

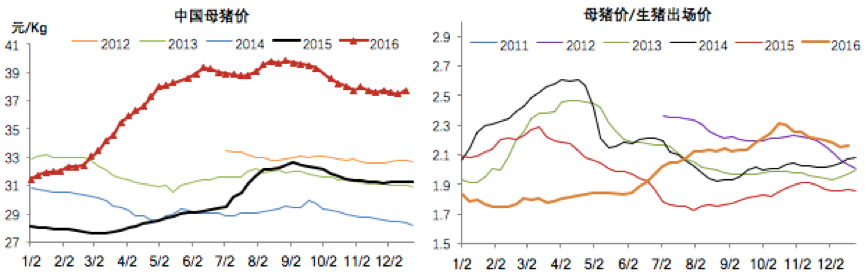

2016年不僅創(chuàng)造了歷史上最高的生豬價格和仔豬價格�����,同時二元母豬價格也創(chuàng)下了歷史新高��。年初二元母豬價格在31元/公斤����,至6月份���,二元母豬價格上漲至39元/公斤���,母豬價格雖然在10月份開始出現(xiàn)季節(jié)性下調(diào),但始終保持在37-40元/公斤的價格范圍內(nèi)。

而二元母豬價格與生豬出場價的比值相對正常��,甚至略低于歷史水平�����,全年保持在1.7-2.3之間�,這說明母豬價格的居高主要原因還是2016年生豬價格的不斷攀高�,實際上相對于生豬價格,母豬價格還算正常���,2016年上半年母豬補欄情況非常少�����,從8月份開始�����,補欄母豬開始增加�����。這意味著從下半年開始���,二元母豬存欄開始增加或者是母豬更換增多�,無論是哪種推斷�,都意味著2017年下半年的產(chǎn)能將會增加。

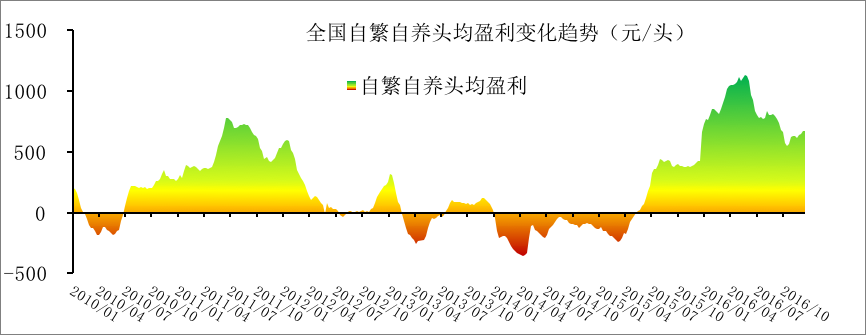

4���、歷史最高養(yǎng)豬利潤

2016年全年自繁自養(yǎng)頭均養(yǎng)殖利潤基本都在500元以上�����,最高時期達(dá)到1000元/頭以上��,周均自繁自養(yǎng)頭均盈利830元/頭��。自2015年下半年至今的盈利水平已完全覆蓋了2013年-2014年的虧損并有盈余��。

5��、歷史最高豬肉進(jìn)口量

2016年1-11月我國豬肉總進(jìn)口量150.7萬噸�����,同比增加1.2倍����;豬雜碎進(jìn)口135.9萬噸,同比增加85.1%��。

進(jìn)口豬肉就這樣突然叩開了中國的大門��,洶涌而來��,為中國養(yǎng)豬業(yè)歷史之最再添一筆�����。

二����、豬周期新變化����,下輪上行何時開啟?

去年的年報中���,行情寶曾斷言2015年是新周期豬價正式起飛的元年���,并預(yù)測在疫情平穩(wěn)、進(jìn)口豬肉數(shù)量不出現(xiàn)激增的情況下����,2016年豬價將刷新歷史��,達(dá)到22元/公斤的高度���,最高價將出現(xiàn)在7月,下半年生豬供應(yīng)將會開始增加�,豬價出現(xiàn)下調(diào)。而實際上2016年豬肉進(jìn)口量激增120%���,且上半年出現(xiàn)嚴(yán)重的壓欄以及二次育肥投機行為����,直接導(dǎo)致2016年最高價提前一個月出現(xiàn)�,且高度在21.2元/公斤,未達(dá)到22元的預(yù)期���。

1�����、豬周期新特征——2016年豬市“三怪”

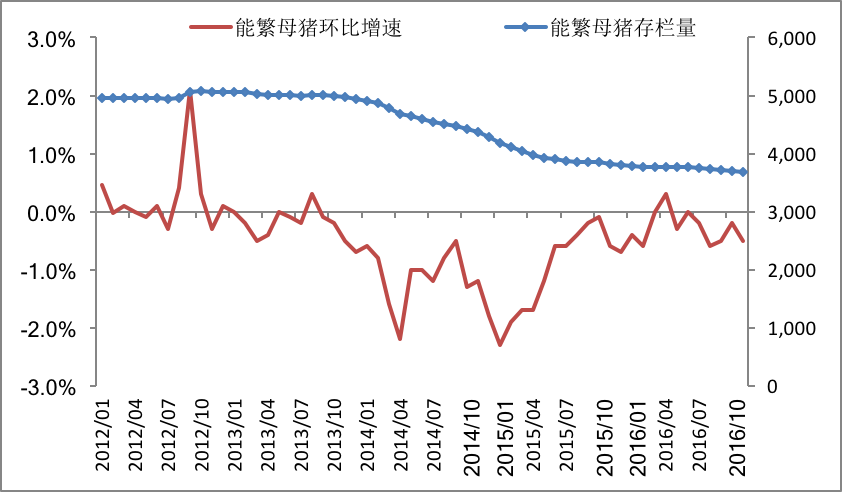

第一怪:豬價上漲���,母豬存欄卻在持續(xù)減少

行情寶跟蹤農(nóng)業(yè)部數(shù)據(jù)顯示�����,截至2016年11月��,全國能繁母豬存欄環(huán)比減少0.5%����,同比減少3.7%��。自2013年8月以來持續(xù)下跌長達(dá)39個月�,中間僅有2016年4月反彈了11萬頭后又繼續(xù)探底���,同比也連續(xù)39個月為負(fù)���。

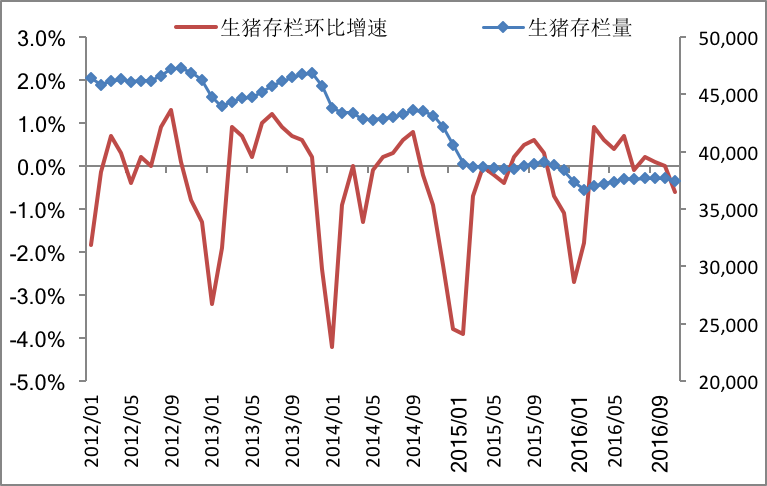

盡管2015年豬價起飛,2016年豬價連漲6個月����,創(chuàng)下歷史新高,但是能繁母豬存欄量卻在持續(xù)下降�����。產(chǎn)能持續(xù)收縮對供給端造成的影響其實已經(jīng)顯現(xiàn)。生豬存欄量在2014年到2015年初銳減近4億頭���,進(jìn)入2016年便跌破了3.8億頭����。截至2016年11月����,生豬總存欄連續(xù)36個月同比為負(fù)。

這種母豬存欄下降與生豬價格上漲共存的現(xiàn)象���,一方面主要是由于國家環(huán)保政策越來越嚴(yán)導(dǎo)致的豬場拆遷禁養(yǎng)造成的��,由于環(huán)保政策的趨嚴(yán)���,無論是規(guī)模豬場還是散養(yǎng)戶都不得不去顧忌自己豬場所處的位置以及環(huán)保政策未來的發(fā)展方向,不敢盲目擴建�,甚至還要拆出資金來建設(shè)符合國家規(guī)定的環(huán)保設(shè)施。

另一方面仔豬價格�、母豬價格高企,使得一部分專業(yè)育肥戶不敢盲目入市�;對本輪豬周期豬價的上漲幅度及持續(xù)時間預(yù)估不足,對豬周期上漲階段能維持時間的擔(dān)心����、對2017年豬價將走下坡路的憂慮都阻礙著養(yǎng)殖戶的補欄腳步�����。盡管規(guī)模豬場紛紛擴建����,但是在高峰退出的也大有人在����。

母豬存欄的恢復(fù)緩慢,并未隨豬價上漲而回升����,將使本輪豬周期長度拉長�����,形成一個超長周期�����。

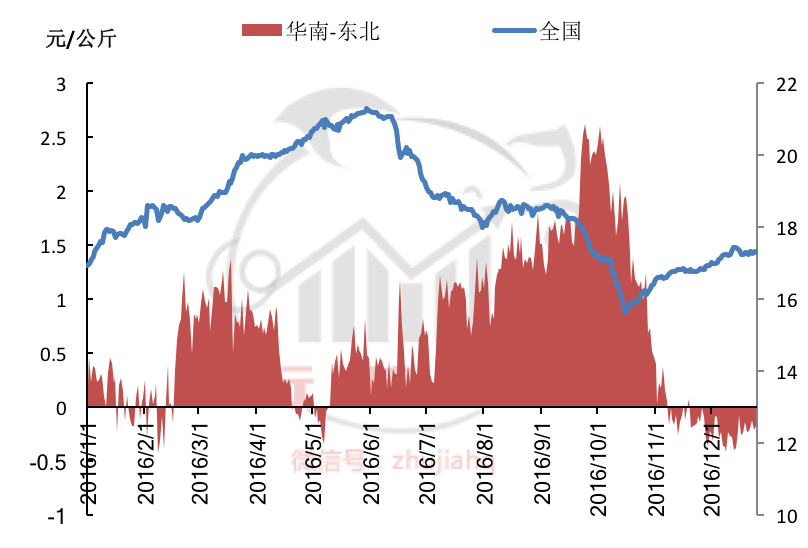

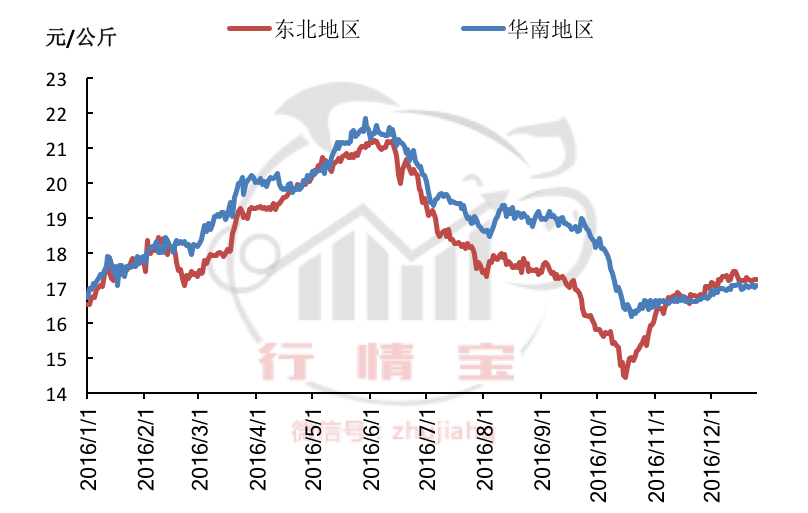

第二怪:南北倒掛��,銷區(qū)豬價長期低于產(chǎn)區(qū)

一般來說,我國北方地區(qū)為傳統(tǒng)的生豬主產(chǎn)區(qū)����,而南方地區(qū)則為生豬的主銷區(qū),這一點從全國生豬存欄分布及實際南北的豬價走勢即可看出�����。通常情況下����,西南、華南地區(qū)豬價為全國最高價區(qū)�����,而東北地區(qū)則為最低價區(qū)�����,華中地區(qū)則與全國均價接近��。

上圖紅色部分為2016年華南地區(qū)均價與東北地區(qū)外三元均價的差值走勢����,從圖中可以看出�,2016年上半年大部分時間里��,華南與東北的差值均為正�����,從11月開始連續(xù)兩個月南北豬價出現(xiàn)倒掛現(xiàn)象��。

通常來說�����,南方作為主銷區(qū)領(lǐng)漲全國�,南北價差拉大,然后開啟北豬南運����,促使北方地區(qū)需求增加,北方豬價上漲����,南方豬源增多��,豬價漲勢放緩���,南北價差縮小���,北豬南運停止�。

然而從今年南北方的豬價走勢來看��,透露出一下幾點信息:

南方規(guī)?;潭忍嵘芸欤?dāng)?shù)厣i供應(yīng)以規(guī)模場為主����,價格相對穩(wěn)定;

國內(nèi)豬肉消費低迷��,南方主銷區(qū)在節(jié)假期期間的消費能力有限���;

北方主產(chǎn)區(qū)規(guī)?���;潭热杂写嵘?��,散養(yǎng)戶居多���,壓欄拋售現(xiàn)象較為集中����,對行情影響較大�。

第三怪:旺季不旺,豬價不漲反而快速下跌

2016年行情由一個特點是:淡季不淡�����,豬價攀高峰��;旺季不旺��,豬價不漲反而快速落�����。這樣的情況與2007年上半年以及2011都極為相似�,但又有所不同。

2016年上半年與2007年與2011年一樣��,出現(xiàn)淡季不淡的行情�����,即消費淡季�,豬價卻直線上漲,這主要得益于之前一年的母豬產(chǎn)能淘汰�,而養(yǎng)殖戶的壓欄惜售又給2016年上半年的行情加碼。

到了下半年���,傳統(tǒng)的消費旺季��,同時也是冬季仔豬成活率低帶來的生豬供應(yīng)斷層時間���,卻被上半年的壓欄和投機給填補了。2016年下半年生豬供應(yīng)基本提升至2015年同期水平�。

2、周期預(yù)測——轉(zhuǎn)入下跌階段

按照蛛網(wǎng)模型理論���,生豬價格的變化由生豬供需決定����,整個豬周期進(jìn)行過程中的核心指標(biāo)就是能繁母豬的存欄情況��。

從2006年以來的豬周期�����,都可以用能能繁母豬存欄的情況來解釋說明。

2006年1月-2009年11月�,歷時46個月

豬價大跌及“藍(lán)耳病”,導(dǎo)致母豬存欄整體大幅下降��,豬價大漲����。之后受國家政策刺激,母豬存欄快速恢復(fù)���,產(chǎn)能增加�����,豬價下跌����,完成一輪周期�����。

2009年12月-2014年4月��,歷時52個月

2009年6月啟動收儲���,為豬市打入一針強心劑�����。

2010年冬多地發(fā)生流行性仔豬腹瀉使短期內(nèi)上市生豬數(shù)量大幅減少��,推動豬價快速上漲��,同時��,疫病導(dǎo)致母豬淘汰增加�����、養(yǎng)戶退出增加�����。豬價上漲后資本進(jìn)入���,投資增加,大量養(yǎng)殖戶擴欄�����,進(jìn)口肉也有所增加,豬價開始下跌�����,并出現(xiàn)連續(xù)兩年的持續(xù)虧損���。

2014年4月-正在進(jìn)行

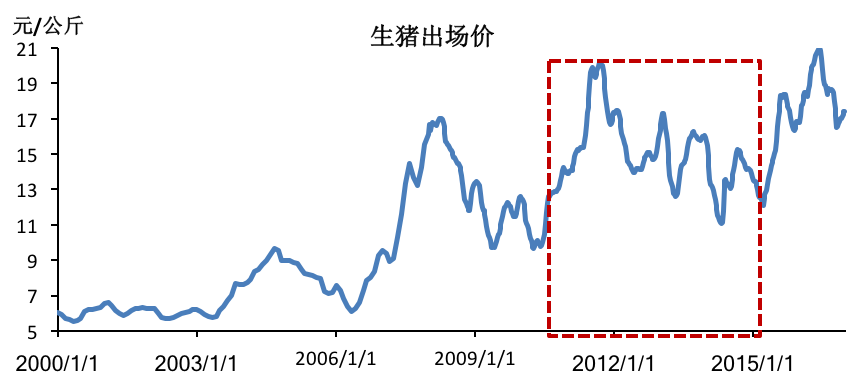

從2013年8月開始至2016年11月���,能繁母豬存欄連續(xù)39個月下降,持續(xù)的虧損加上越來越嚴(yán)的環(huán)保政策使產(chǎn)能恢復(fù)的周期大幅拉長����,生豬價格在2016年6月達(dá)到21.2元/公斤的高位,局部地區(qū)達(dá)到22元/公斤�����。

2013年8月全國能繁母豬存欄量大約在5012萬頭左右���,之后開始下降��,至2015年11月���,母豬存欄相比2013年8月下降23.7%�����,減少約1186萬頭����。其中����,2013年全年能繁母豬存欄累計減少130萬頭����;2014年全年能繁母豬存欄累計減少近650萬頭;2015年累計減少約488萬頭�;2016年截至11月累計減少約113萬頭。從中可以看出�,母豬的去產(chǎn)能化主要發(fā)生在2014年,且在2015年仍在持續(xù)進(jìn)行����,這將造成至少連續(xù)三年的產(chǎn)能減少。

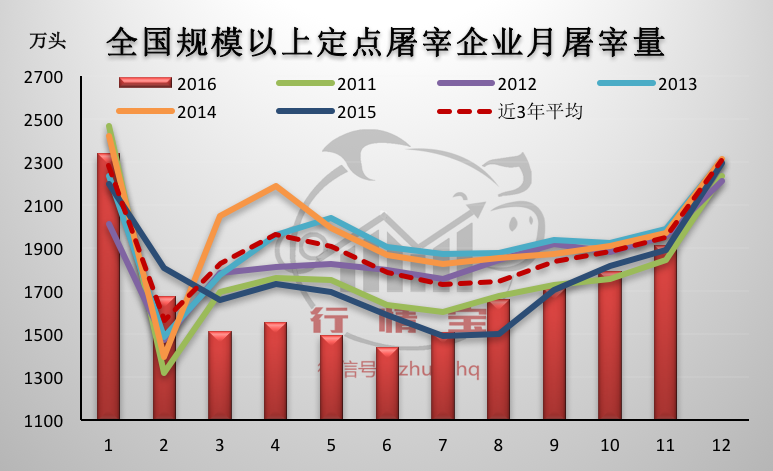

行情寶的推斷在2016年已經(jīng)得到驗證���,截至2016年11月�,規(guī)模以上定點屠宰企業(yè)屠宰量減少2.6%。下半年屠宰量與2015年同期基本持平���,這得益于母豬生產(chǎn)效率的提升�����。至此����,行情寶預(yù)測的2014-2016年連續(xù)3年的產(chǎn)能減少已經(jīng)完成����。

2016年全年能繁母豬存欄下降幅度有限,若母豬生產(chǎn)效率保持今年的增長速率�����,那么2017年的生豬供應(yīng)總量將同比持平甚至開始增加�。再加上今年冬季整個歐亞大陸的暖冬氣候,有利于提升冬季育肥豬的成活率���,從而保障2017年的生豬供應(yīng)�,因此,行情寶推斷����,本輪大周期已到達(dá)頂點,2017年開始將進(jìn)入周期的下降階段�。在無重大疫情的情況下,預(yù)計下跌階段將會維持2-3年���,因此下一輪豬周期開啟至少是在2019年以后了����。

行情寶保持去年對豬周期的判斷����,未來以3-4年為一個周期的大豬周期仍然存在��,只是周期的時間將會被拉長����,同時在大周期中會呈現(xiàn)出較為明顯的小周期波動。

3�����、2017年豬價走勢預(yù)測

理論上講,不穩(wěn)定價格波動或周期的形成是供給或與需求移動的結(jié)果�。只有當(dāng)供給和需求在向同一方向移動相同的數(shù)量時,才不會引起價格的變化或不穩(wěn)定�����。

能繁母豬的數(shù)量決定著未來約10個月以后的生豬供應(yīng)量�����,補欄后備母豬的數(shù)量決定了未來約13個月以后的生豬供應(yīng)量�����。從2016年全年的能繁母豬存欄變化來看��,全年母豬存欄雖有下降�����,但下降幅度較小���。

據(jù)行情寶調(diào)研數(shù)據(jù)顯示�,2016年能繁母豬年供出欄肥豬數(shù)提升10%以上��,正是由于母豬生產(chǎn)效率的提升,使得全年生豬供應(yīng)量同比下降幅度大大減少�����,同時下半年生豬供應(yīng)量追平去年同期�。因此,我們?nèi)绻凑胀昴昃肛i年供需出欄肥豬數(shù)量增速來估算的話���,2016年母豬的產(chǎn)能淘汰將帶來2017年生豬供應(yīng)量將同比增加0%-1.5%��。因此預(yù)計2017年豬價將會同比下行���,但仍處在較好的盈利區(qū)間。

春節(jié)后豬價下跌概率較大����,2016年冬季的暖冬氣候?qū)?017年6-9月生豬供應(yīng)斷層再次縮小����,淡季豬價上漲的希望不大。

第三部分:養(yǎng)豬業(yè)新變革����,未來中國格局如何變化?

(智農(nóng)通APP行情寶)