豬價快速上漲��,養(yǎng)殖利潤可觀��,企業(yè)有望迎來“豐收年”

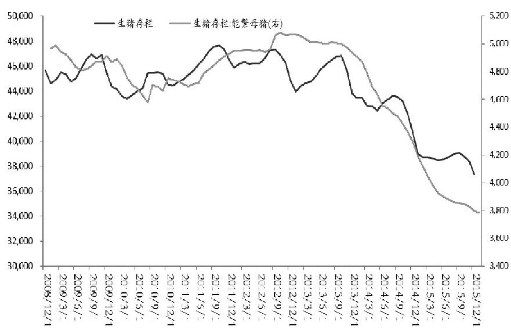

生豬存欄情況介紹

2013年下半年至今����,我國生豬存欄量與能繁母豬存欄量一路振蕩下行�����。根據(jù)我國農(nóng)業(yè)部統(tǒng)計數(shù)據(jù)�,截至2016年2月����,我國生豬存欄量為36671萬頭,較2013年高點的46856萬頭下降約21.7%�,較2015年同期的38973萬頭下降約5.9%。

圖為我國生豬存欄情況

在能繁母豬方面��,其存欄量2011年年底到達最高點后開始快速下滑�。截至2016年2月,我國能繁母豬存欄量約為3760萬頭��,較2012年最高點的5078萬頭下跌約25.9%���,較2015同期的4110萬頭下跌約8.5%����。

考核繁殖豬群單位期間生產(chǎn)效率的水平高低�,很大程度上可以由每頭母豬每年提供的仔豬頭數(shù)來反映��,即通常所說的PSY指標(biāo)�,這是衡量豬場效益和母豬繁殖成績的重要指標(biāo)��。

雖然大多數(shù)養(yǎng)豬生產(chǎn)者都意識到PSY指標(biāo)的重要性�,但由于PSY指標(biāo)定義的不統(tǒng)一,造成國內(nèi)外不同豬場在核算�、報告PSY時,導(dǎo)致這個指標(biāo)沒有 可比性����,甚至影響到對于母豬群生產(chǎn)效率的誤判。不過��,據(jù)市場調(diào)研了解���,近年來,我國能繁母豬的PSY指標(biāo)有較大提升���。2004年�,我國能繁母豬PSY平均 水平為13—14頭��;2015年����,我國能繁母豬PSY水準(zhǔn)平均能達到17頭����。隨著PSY水準(zhǔn)逐步提升����,能繁母豬存欄量的下降對生豬出欄率的影響會在一定程 度上削弱。

生豬養(yǎng)殖利潤豐厚

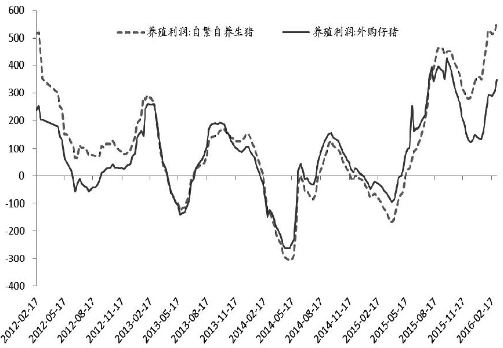

從2015年年中開始���,在豬肉價格上漲的帶動下����,我國生豬養(yǎng)殖利潤在經(jīng)歷了長時間的低迷后開始走高����。在生豬低存欄的支撐下,目前我國豬肉價格居 高不下�����。農(nóng)業(yè)部數(shù)據(jù)顯示���,2015年12月的第1周�,全國活豬平均價格為16.55元/公斤;今年1月�,全國活豬均價已達17.57元/公斤;截至3月6 日��,全國活豬價格已進入18元/公斤區(qū)間���,并且有繼續(xù)上漲的空間�。

據(jù)市場調(diào)研了解��,快速上漲的生豬價格給養(yǎng)豬戶帶來了豐厚的養(yǎng)殖利潤���。根據(jù)農(nóng)業(yè)部統(tǒng)計數(shù)據(jù)���,目前自繁自養(yǎng)生豬利潤已達到528.29元/頭,外購生豬養(yǎng)殖利潤達到360.23元/頭��,生豬養(yǎng)殖行業(yè)公司今年有望獲得豐厚的利潤�。

圖為我國生豬養(yǎng)殖利潤情況

生豬補欄進展緩慢

在生豬養(yǎng)殖利潤豐厚的背景下�����,養(yǎng)殖企業(yè)往往會啟動新一輪的生豬補欄����。然而��,從目前情況來看��,養(yǎng)殖企業(yè)補欄積極性卻遠(yuǎn)不及預(yù)期�����。出現(xiàn)這種情況一方面是因為前兩年大幅虧損導(dǎo)致養(yǎng)殖企業(yè)資金上有壓力�����,短期內(nèi)無法擴產(chǎn)能���;另一方面是2015年我國政府出臺了諸如禁養(yǎng)區(qū)、“水十條”��、南方水網(wǎng)地區(qū)生豬養(yǎng)殖布局調(diào)整優(yōu)化的指導(dǎo)意見等一系列法案與措施����,加速了養(yǎng)豬行業(yè)區(qū)域整合,環(huán)保成本增加使得養(yǎng)殖成本大幅上升�����。

與此同時,隨著生豬養(yǎng)殖飼料價格的快速下跌����,國家發(fā)布新版《緩解生豬市場價格周期性波動調(diào)控預(yù)案》(下稱《預(yù)案》)中,將豬糧比從2012年版的6∶1調(diào)低至5.5∶1至5.8∶1的區(qū)間�。2009年至今,豬糧比價低于5.5∶1的盈虧平衡點下限只出現(xiàn)過4次�,累計持續(xù)時間有61周。按照新版《預(yù)案》�,托市收儲政策在低于豬糧比盈虧平衡點多久后啟動并沒有明確規(guī)定,政策的不確定性使得養(yǎng)豬戶的生產(chǎn)活動更加趨于理性�����。

綜上所述����,在2015年之前,我國中小型養(yǎng)殖企業(yè)大量退出生豬養(yǎng)殖市場���,而且隨著養(yǎng)殖門檻的提高�����,中小型養(yǎng)殖企業(yè)重新進入市場的難度加大�。由于價值政策方面的不確定性����,在生豬養(yǎng)殖利潤高企的背景下,我國生豬存欄量不升反降���。

豬肉消費提升有限

在很長時間內(nèi)�,豬肉因其價格低廉廣受我國消費者的歡迎���。然而���,隨著生活水平的提高,我國人民在日常飲食中對牛肉�����、羊肉��、禽類��、魚類的消費需求逐步攀升�����。國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,2015年�����,我國豬肉年消費量約為5487萬噸��,城鎮(zhèn)居民消費量約占總量的70%��,而農(nóng)村居民消費量約占總量的30%����。未來我國豬肉消費增長將主要出現(xiàn)在農(nóng)村,城市的人均豬肉消費量或滯漲甚至出現(xiàn)回落���。美國農(nóng)業(yè)部預(yù)測����,今年中國豬肉國內(nèi)消費量約為5714萬噸�����,與2015年數(shù)據(jù)基本持平�����。

從進出口方面來看�, 2014年,我國豬肉進口量達到56.4萬噸����;2015年,我國進口豬肉量為77.7萬噸����,同比增長37.8%。隨著美國和加拿大豬肉禁令取消���,預(yù)計今年我國豬肉進口量整體將達到100萬噸�,接近我國豬肉總消費量的2%��。近幾年����,我國豬肉的出口呈現(xiàn)逐步下降趨勢,美國農(nóng)業(yè)部數(shù)據(jù)顯示�,中國豬肉出口量在2006年達到54萬噸,至2015年僅剩25萬噸����。

圖為我國豬肉進口情況

總結(jié)

在過去的十多年中�,豬肉價格的大周期上漲通常會配合嚴(yán)重的生豬疫情�,而2015年下半年至今豬肉價格上漲并未出現(xiàn)大范圍疫情,更多是由于市場自身調(diào)節(jié)所致����。由于大量的小規(guī)模養(yǎng)殖企業(yè)退出市場,在本輪豬肉價格快速上漲后��,生豬補欄情況緩慢��。在經(jīng)歷了數(shù)輪豬周期之后���,我國生豬養(yǎng)殖企業(yè)的生產(chǎn)活動更加趨于理性��。目前我國生豬存欄處于低位�����,在低存欄的支撐下�����,豬肉價格仍會維持相對高位����,現(xiàn)有養(yǎng)殖企業(yè)有望迎來一個“豐收年”。

與此同時����,隨著我國人民飲食習(xí)慣的變化����,豬肉整體消費提升空間有限。另外��,在豬肉進口量快速增長的背景下�,后市生豬存欄與能繁母豬存欄有望持續(xù)回落,屆時將對我國飼料終端消費帶來不利影響��,也會在長期對豆粕�����、玉米等飼料原材料價格造成利空影響���。

(中銀國際期貨)