一�、行情回顧

2015年二季度,雞蛋期貨于4月初的一番急跌之后����,展開了為期一個月左右的穩(wěn)步上移攻勢����。五一之后�,隨著集中性需求減弱,雞蛋轉入震蕩下行通道��,一直到端午節(jié)前���,跌勢才有所放緩���。供給上量而節(jié)日需求不旺,是此輪持續(xù)近兩個月下滑的主要原因�。目前現貨尚無利好消息出現,盤面以技術性調整為主�����。

二���、當前基本面分析

(一)����、蛋品市場

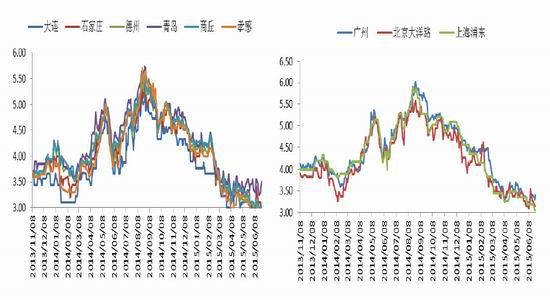

4月份以來,各地蛋價持續(xù)回落�。清明、五一以及端午等大小節(jié)日均不奏效����,往年火熱的備貨景象在今年顯得格外冷清。截至6月25日���,所監(jiān)測的全國主產區(qū)雞蛋均價為3.07元/斤����,較3月同期的3.33元/斤下降了0.26元/斤�,較去年同期的4.31元/斤下降了1.24元/斤或28.77%;全國主銷區(qū)雞蛋均價為3.20元/斤�����,較3月同期的3.53元/斤下降了0.33元/斤��,較去年同期的4.62元/斤下降了1.42元/斤或30.74%��。

端午節(jié)已過�,全國各類院校暑期也將來臨,雞蛋的集中性需求將較前期有所回落��。今年的中秋節(jié)在9月27日����,在中秋備貨前的這一段時期,暫無節(jié)日因素可以炒作�����。不過值得注意的是���,三季度為我國高溫季節(jié)��,炎熱天氣將令蛋雞產蛋率下降�����,或將為蛋價帶來支撐���。

圖1: 2013~2015年主要產區(qū)雞蛋每日平均價(元/斤) 圖2: 2013~2015年主要銷區(qū)雞蛋每日平均價(元/斤)

資料來源:WIND資訊銀河期貨研發(fā)中心

(二)、蛋雞養(yǎng)殖

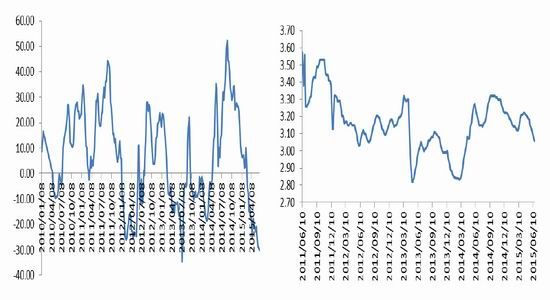

整個二季度�����,規(guī)模蛋雞養(yǎng)殖均處于深度虧損當中����,且6月以來�,虧損程度進一步加深�。截至6月19日當周,蛋雞養(yǎng)殖利潤為-30.09元/羽�,較前一周跌0.60元/羽,較3月同期跌16.51元/羽����,較去年同期跌36.69元/羽;蛋雞配合料為3.05元/公斤��,較前一周跌0.01元/公斤�,較3月同期跌0.03元/公斤,較去年同期跌0.08元/公斤�����;蛋雞苗為3.06元/羽�����,較前一周跌0.01元/羽�����,較3月同期跌0.13元/羽,較去年同期跌0.13元/羽���;雞蛋市場零售價 為6.85元/公斤,較前一周跌0.12元/公斤����,較3月同期跌0.71元/公斤,較去年同期跌1.85元/公斤���;雞蛋棚前批發(fā)價為6.18元/公斤���,較前一周跌0.01元/公斤,較3月同期跌0.77元/公斤�����,較去年同期跌2.05元/公斤�;淘汰雞主產區(qū)平均價為7.87元/公斤,較前一周跌0.19元/公斤���,較3月同期跌2.68元/公斤���,較去年同期跌1.96元/公斤�����。根據芝華數據對全國超過2000個養(yǎng)殖戶的蛋雞存欄數據的統(tǒng)計監(jiān)測��,2015年5月全國在產蛋雞存欄環(huán)比增加2.62%�����,同比減少5.04%����,至11.23億只�;后備雞存欄環(huán)比增加3.18%,同比增加9.03%����;育雛雞補欄環(huán)比增加6.1%,同比增加19.54%��,因前期養(yǎng)殖戶空欄量大��,且春季為補苗旺季�����,養(yǎng)殖戶訂苗量較大。

從雞齡結構上看�,2015年5月份雞齡結構處于較為健康的狀態(tài)。其中�,后備雞雞齡占比為26.23%,環(huán)比小幅增加0.8%���;開產中的蛋雞雞齡占比為67.6%,環(huán)比增加0.2%�����;450天以上的即將淘汰的蛋雞雞齡占比為6.17%����,環(huán)比減少1.01%,其中510-540天占比減少明顯��,受蛋價低迷影響�����,養(yǎng)殖戶淘汰意愿有所增加����。

總體來看��,后市可淘蛋雞占比依然較少���,新增開產量將陸續(xù)增加,雞蛋供應也將維持充足狀態(tài)���。

圖3: 蛋雞養(yǎng)殖利潤(元/羽) 圖4: 蛋雞苗價格(元/羽)

資料來源:WIND資訊銀河期貨研發(fā)中心

圖5: 后備雞存欄量(單位:億只) 圖6: 蛋雞雞齡占比

資料來源:芝華數據

(三)���、飼料市場

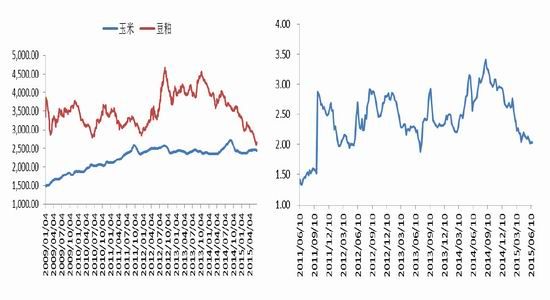

玉米(2304, -42.00, -1.79%):目前市場看空氛圍較為濃厚。產區(qū)部分基層貿易商手中仍有部分余糧�,近期出貨意愿增強,西北糧源也在持續(xù)供應市場��,國家臨儲庫存仍然面臨出庫壓力��,而下游需求卻持續(xù)低迷��,壓制玉米價格偏弱運行�����。

近期國內生豬養(yǎng)殖市場持續(xù)走強�。數據顯示����,目前自繁自養(yǎng)頭均盈利超出150元���,外購仔豬頭均盈利在200元附近��,均為近3年來的較高水平��。不過�,養(yǎng)殖戶補欄水平仍處于低位���,存欄率偏低,飼料終端需求仍不旺��,且銷區(qū)大部分飼料企業(yè)庫存較為充足�,采購原料積極性不高。此外��,進口玉米及相關替代品仍繼續(xù)大幅擠占國產玉米市場份額����。在基本面利空的情況下,短期國內玉米或將維持弱勢�。

有消息稱�����,國儲可能將玉米收購價格下調約10%����,也可能向南方銷區(qū)的飼料加工商提供鐵路運輸補貼�,政策

傳聞給國內玉米市場帶來利空氣氛。后期繼續(xù)關注政策面的指引及供需面變化����。

豆粕(2559, -56.00, -2.14%):據天下糧倉調查顯示,2015年6月份國內各港口進口大豆(4228, -42.00, -0.98%)預報到港138船853.6萬噸����,7月份預估800萬噸,8月份預估650萬噸����,9月份預估550萬噸。未來幾個月大豆到港依舊較大���。5月中旬以來����,隨著大豆到港加快,油廠壓榨利潤尚可�,油廠開機率較4月份的40%左右快速提升至50%以上,并一直維持在此水平��。截至6月19日當周�����,油廠開機率為54.33%���,后期原料充足或令開機率維持高位水平���。

截止6月21日,國內沿海主要地區(qū)油廠豆粕總庫存量70.76萬噸����,較前一周的59.715萬噸增加18.49%���,較去年同期的100.03萬噸下降29.26%���,又漲回到3月末水平。若后期開機率保持在超高水平��,油廠豆粕庫存將繼續(xù)回升。

圖7: 玉米�、豆粕現貨價(元/噸) 圖8: 蛋料比

資料來源:WIND資訊銀河期貨研發(fā)中心

三、后市展望

短期雞蛋基本面或延續(xù)疲弱格局��,端午節(jié)表現遜色����,不禁讓人擔憂中秋的需求。歷年來�����,中秋節(jié)左右��,蛋價均會迎來年內的高峰�����,今年的中秋在9月27日���,臨近十一����,日期相對靠后或對1601合約較為有利����。三季度高溫天氣不利于蛋雞生長�,供給受影響或給疲弱的蛋市帶來希望���。盤面上���,1509合約震蕩區(qū)間暫看4000-4500元,1601合約震蕩區(qū)間暫看4000-4350元����。中長期來看,若蛋價低迷持續(xù)影響?zhàn)B殖利潤���,勢必會降低秋季補欄的熱情��,遠月合約中線多單可待調整后分批介入����。

(銀河證券)