2013年上半年�����,對于中國的肉類消費市場�,絕對可以用命途多舛四個字來形容��。

一�、2013年上半年生豬以及仔豬價格走勢

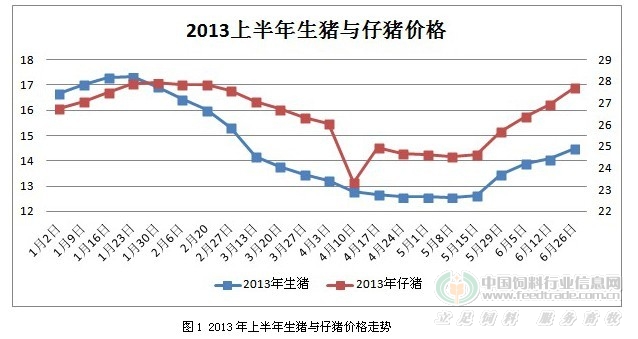

由圖1我們可以看到,春節(jié)過后����,生豬價格開始下跌�����,生豬出欄價格由17元一直下跌到4月底的12元���,下跌幅度在18%左右�����。5月份國家凍肉收儲政策實施后�����,生豬價格才開始有所回暖���。生豬價格由12元開始上調(diào)至6月底14元���,上漲了幅度在16.7%仔豬價格下跌極速,但是與生豬價格不同的是�����,有市場就有需求����,在補欄意愿拉動下,回升速度相對較快��。

由圖2可以看出�����,一季度末期,豬糧比維持在5:1水平����,生豬養(yǎng)殖業(yè)已處于深度虧損狀態(tài)。2012年同期���,豬糧比價基本能夠在盈虧平衡點上下波動�。本年度第二季度�,國家凍豬肉收儲工作陸續(xù)展開實施,生豬價格在政策推力和端午節(jié)節(jié)日效應(yīng)共同利好的前提下�,生豬市場價格在五月中下旬呈現(xiàn)明顯上揚,豬糧比亦日漸接近6:1的盈虧����。

上半年針對生豬市場行情的低迷,中央政府采取凍肉收儲工作力爭將損失降到最小���。自春節(jié)以來國內(nèi)生豬市場持續(xù)低迷�,為穩(wěn)定豬肉價格�,提振信心�����,商務(wù)部會同發(fā)展改革委、財政部�����、中國農(nóng)業(yè)發(fā)展銀行等部門�,近期分批開展中央儲備凍豬肉收儲。同時�,指導(dǎo)地方開展收儲工作,并引導(dǎo)大型加工企業(yè)增加商業(yè)儲備���。

在國家兩次收儲政策的拉動下���,全國各地區(qū)的生豬價格整體上升速度較之2013年4、5月有明顯的提振��,對生豬行業(yè)價格整體造成了一定沖擊����,但這畢竟是治標不治本,國家收儲政策退出后�����,整個生豬行業(yè)必然會伴隨市場波動。

二 2013年上半年生豬����、母豬存欄情況

2013年1-5月生豬存欄呈現(xiàn)先減少后增加的態(tài)勢,基本與2012年的走勢類似���。截至到5月份�,全國生豬存欄量為44758萬頭�,環(huán)比增加0.2%。

2013年1-5月能繁母豬變化相對明顯�,下滑速度較快。而2012年1—5月的能繁母豬則相對平穩(wěn)���。二者走勢差距較大����。但03年上半年平均存欄量相比去年仍增加0.45%���,截至到5月份全國能繁母豬存欄5013萬頭�,環(huán)比持平���,同比增1.7%�,較歷史均值高出3.07%。

2013年上半年�,受黃浦江漂浮死豬所累以及春節(jié)過后���,終端消費明顯減弱���,生豬價格持續(xù)低迷,飼料成本相對居高���,導(dǎo)致養(yǎng)殖戶一直處于虧損狀態(tài)��,部分養(yǎng)殖戶不堪重負��,紛紛淘汰母豬���。

目前行業(yè)內(nèi)尚未出現(xiàn)大規(guī)模淘汰母豬的現(xiàn)象,未來2月不會出現(xiàn)豬肉供給不足的現(xiàn)象���。母豬存欄去化速度低于預(yù)期��,意味著本輪周期見底時間或后延�。隨著氣溫的上升�,接下來的7、8月份是肉類食品消費的傳統(tǒng)淡季,在需求面上顯然沒有支撐����。

三 2013年上半年生豬結(jié)構(gòu)變化

生豬屠宰能力過剩 大型企業(yè)屠宰開工率低

在中大型生豬定點屠宰廠(場)中,依然有大部分企業(yè)的屠宰能力低于50萬頭/年�,在20-30萬頭/年;估計年屠宰能力大于50萬頭生豬屠宰廠(場)數(shù)量最多占全國生豬定點屠宰企業(yè)總數(shù)量的10-15%左右��; 屠宰能力大于50萬頭的生豬定點屠宰廠(場)��,一部分是國內(nèi)大型生豬屠宰集團在本地建設(shè)的生豬屠宰基地����,另一部分是大型生豬養(yǎng)殖企業(yè)、飼料企業(yè)延伸產(chǎn)業(yè)鏈建設(shè)的生豬屠宰基地���。前10大生豬屠宰集團的生豬屠宰能力為1.2億頭左右�,占中國生豬出欄量的比例20%左右�。大量小型生豬定點屠宰場的存在,導(dǎo)致我國生豬屠宰能力嚴重過剩�����,大型屠宰企業(yè)的屠宰開工率偏低�����,約在20-50%。

小規(guī)模養(yǎng)豬虧損較為嚴重

上半年小規(guī)模生豬養(yǎng)殖戶飼養(yǎng)的生豬頭均虧損373.52元�,較上年同期的生豬頭均虧損124.93元更為嚴重。 虧損的增加�����,主要由于成本上升的壓力和價格的大幅度波動��。上半年���,由于農(nóng)戶購進豬苗時在價格高位以及精、粗飼料費等支出的增加��,農(nóng)戶生豬頭均飼養(yǎng)成本較上年同期增加5.18%��;由于上半年各月的生豬出欄價基本都低于上年同期�,尤其是今年春節(jié)后生豬出欄價出現(xiàn)跳水式下跌,因此農(nóng)戶出售價格很不理想����,平均每50公斤售價588.84元,較上年同期低13.9%���。

豬肉消費市場低迷

目前國內(nèi)市場正處在消費的低迷階段�,3-8月是傳統(tǒng)意義上的豬肉消費淡季,后期隨著氣溫升高��,生豬調(diào)運風(fēng)險增加��,市場豬源流通性減弱����,部分地區(qū)或出現(xiàn)豬源積壓現(xiàn)象。在豬肉需求上��,消費市場將進入消費最淡季�����。預(yù)計后期生豬市場受以上兩方面影響��,價格將出現(xiàn)回落����,但幅度有限,養(yǎng)殖業(yè)與屠宰業(yè)都將進入“微利潤”與“零利潤”時期�����。但依據(jù)節(jié)假日消費性特點,預(yù)計中秋�、國慶等節(jié)日消費高峰將帶動生豬價格有所回升,但年內(nèi)豬價大幅上漲的可能性不大�。

四 2013年下半年生豬市場展望

據(jù)相關(guān)數(shù)據(jù)預(yù)測,今年下半年�����,我國經(jīng)濟形勢不容樂觀�����,保持平穩(wěn)發(fā)展是首要任務(wù)���。因為,目前中國經(jīng)濟整體仍處于2008年以來的下滑周期中��,國際經(jīng)濟復(fù)蘇依然緩慢���,出口難以實現(xiàn)較快增長���,資本流入保持低位水平,內(nèi)需增速和總體消費增速趨緩��,中國經(jīng)濟增長在短期內(nèi)難以出現(xiàn)強勢增長的勢頭。面對如此不樂觀的市場的前景��,加上國內(nèi)市場環(huán)境的變化���,養(yǎng)豬行業(yè)在2013下半年又將面臨怎樣的發(fā)展情況呢?

當(dāng)前母豬存欄量依舊較高��,養(yǎng)殖戶補欄心態(tài)積極����,仔豬價格一直居高不下��。由此可見�����,多數(shù)養(yǎng)殖戶近兩年都有一定的收入���,有足夠的資金撐過高溫淡季行情����,目前國內(nèi)生豬和能繁母豬存欄量整體高位運行���,今年行業(yè)內(nèi)大幅淘汰母豬的現(xiàn)象未曾出現(xiàn)���。也正因此����,全國能繁母豬存欄長期維持在5000萬頭以上�����,未來豬價上漲會比較困難�����。

就目前行情走勢來看����,下半年豬價將繼續(xù)低位徘徊�。

影響因素

國家儲備肉的投放將影響豬肉價格。

凍肉收儲是支撐7月份豬價上漲的主因���。4�、6月�����,經(jīng)國務(wù)院批準啟動凍肉收儲以來,活豬價格明顯上漲�。但凍肉儲備不能從根本上解決當(dāng)前豬肉供需矛盾,只是在很大程度上緩解生豬價格過度波動起到一定的穩(wěn)定作用�。國家儲備肉在4-6個月必須出庫,按此計算��,8-10月份期間����,國家必須把今年兩次收儲的凍豬肉投放到市場上,投放量的多少也將對豬肉價格產(chǎn)生影響�。

目前我國母豬存欄比相對較高,產(chǎn)能相對充足�����。

正常的����、科學(xué)的母豬存欄比為 9%-10%,但目前全國母豬平均存欄比達到13%以上��,四川省5月份的母豬存欄比達到14.29%����。如此高的母豬存欄比�����,將導(dǎo)致育肥豬增加�,從而導(dǎo)致出欄量增加���。在不發(fā)生大的疫情情況下�,豬肉產(chǎn)能相對過剩已成定局�,未來一段時間乃至下半年豬肉價格很難持續(xù)上漲。另外�,加上下游需求受2012年末至今餐飲消費放緩和H7N9多重因素影響,豬價上漲面臨較大阻力��。

200斤左右生豬集中上市

考慮到生豬價低迷的影響�,在豬價大幅下跌的推動下,大量存欄體重在200斤左右的豬只很有可能將在7月中下旬集中上市�。生豬存欄下降的速度和幅度,可能給生豬價格帶來沖擊��,將影響2013年下半年豬價回升的速度和幅度�����。

終端消費市場減弱�,無利好形勢支撐

受高溫天氣影響,肉類消費有所減弱���,另外�����,學(xué)生陸續(xù)放假�����,集體消費減弱�,7�、8月份無明顯節(jié)假日刺激生豬消費。終端消費市場明顯回落����。但是9月各大高校集中開學(xué),加之臨近中秋�,國慶兩大節(jié)日,相信在節(jié)前效應(yīng)的刺激下��,生豬價格會有一定提升�����,但是漲幅不會很大。

飼料原料成本漲跌難測

我國農(nóng)業(yè)產(chǎn)品由于自身特點�,價格傳導(dǎo)速度較快,飼料原料的成本漲跌直接導(dǎo)致以飼料原料為主的產(chǎn)品(豬��、禽)產(chǎn)品價格的市場變動�,并具有一定的放大作用。據(jù)監(jiān)測�,近期玉米、豆粕等原料價格出現(xiàn)的企穩(wěn)上漲跡象�,豆粕近期成交均價3870元/噸,玉米價格東北產(chǎn)區(qū)2150元/噸�����,南方玉米收購價格在2460左右����,居高不下,生豬的養(yǎng)殖成本必然會上漲����,這可能導(dǎo)致畜禽養(yǎng)殖業(yè)盈利水平下滑。從而在豬價不變的情況下�,豬糧比價會迅速下降重新回到虧損狀態(tài)。飼料原料價格的變動直接導(dǎo)致下游產(chǎn)品價格的震蕩����。

豬糧比價震蕩下跌。

據(jù)中國飼料行業(yè)信息網(wǎng)數(shù)據(jù)顯示�,2013年6月份豬糧比為5.94:1,環(huán)比5月上漲0.50�����,漲幅為 9.19%�����。同比去年6月上漲0.46���,漲幅為8.36%�����。據(jù)市場調(diào)查了解到�,6月份生豬出欄頭均虧損15.8元����,隨著局部地區(qū)飼料價格的上漲�����,以及仔豬成本的增加����,對于外購仔豬養(yǎng)殖來講無利可言�����,南方養(yǎng)殖依舊在盈虧平衡點處“掙扎”�����,生豬市場依舊步履蹣跚維持著�。

總結(jié)

不難看出豬肉價格的漲幅趨勢,影響著未來生豬養(yǎng)殖業(yè)和宏觀經(jīng)濟的發(fā)展�。

在這些必然因素的影響下,未來下半年的生豬市場雖然不至于水深火熱���,但是也不會有太大的變動����,暴漲暴跌的情況基本不會出現(xiàn)��。在這樣的情況下這就需要養(yǎng)殖戶更加積極的重視生豬養(yǎng)殖管理,在力所能及的情況下提高生豬的料肉比�����,產(chǎn)仔成活率以及出欄成活率��。并能夠在保證出生重(出生重的影響是這樣的:出生差1兩�����,斷奶差1斤�����,出欄差十斤��。)的同時���,密切關(guān)注市場行情,適時出欄。

不過值得留意的是��,由于養(yǎng)殖戶長期虧損��,各省市政府或會為保障生豬生產(chǎn)基礎(chǔ)能力出臺相應(yīng)政策��。

(文章來源:中國飼料行業(yè)信息網(wǎng),作者:鴻漸)